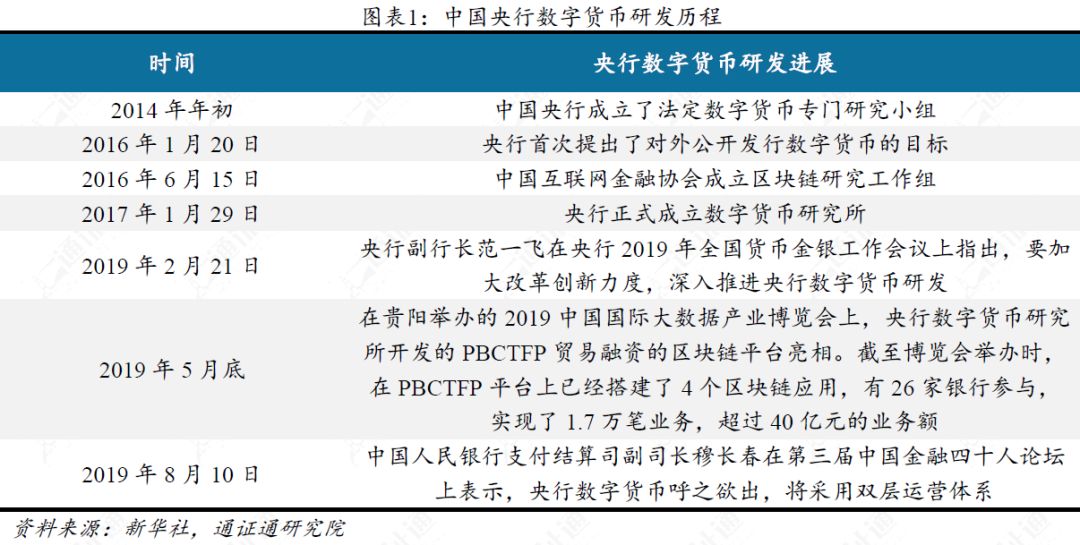

货币政策工具创新

央行推出的数字货币对货币政策的实施带来了新的变化。以往,央行主要依赖传统手段对货币市场进行调控。然而,如今数字货币作为一种新颖的金融工具被采纳。比如,在经济波动期间,央行能够通过发行数字货币来调节市场的资金流动性。到2023年,已有国家在试点期间运用数字货币快速增加市场货币量,以维护经济稳定。与传统的调控方法相比,这种方法更加快速且直接。

数字货币对货币政策的制定带来了一定影响。央行需重新考虑其发行与流通的相关规定,确保其特殊作用得到充分体现。比如,在调整信贷政策时,数字货币能精准控制资金流向,使货币政策的实施更为精准。这对解决金融市场资金分配不均的问题具有重要意义。

汇率制度变革

数字货币跨境交易的新特性正在对传统汇率体系产生影响。过去,汇率体系主要依据外汇市场的供需状况和各国货币政策进行调整。但数字货币的兴起打破了这一平衡。以一些新兴经济体为例,当其数字货币跨境流通时,这些货币在国际市场上的需求波动加大,对汇率的稳定性带来了挑战。

这一特性对国际贸易的平衡及经济合作产生了一定影响。在数字货币的发展方面,各国进展各异,这导致了贸易结算及资金流动方式的变化。贸易顺差国担忧数字货币的普及会削弱他们在传统结算中的优势,而贸易逆差国则试图借此提升自身贸易地位,从而使得国际经济合作关系愈发复杂。

传统金融业务冲击

央行发行了数字货币,这对传统金融行业带来了一定冲击。以往,银行多依赖柜台和线上支付系统来办理业务,但现在数字货币的流行使得支付变得更加便捷,用户或许不再需要通过银行来进行支付。举例来说,越来越多的消费者开始使用数字货币进行交易,这一现象使得银行的支付结算业务量有所下降,同时也使得监管工作变得更加复杂。

金融机构,特别是那些传统银行,需要调整它们的业务流程和机构设置。它们需要加强研发,推出与数字货币相关的新产品和服务。此外,还要精简内部结构,提高运作效率。这些举措旨在应对技术环境的持续变化和客户需求的新趋势。

信贷与利率变化

数字货币的流行对贷款获取产生了影响。在支付尚未完全实现数字化的地方,随着央行数字货币的广泛使用,消费者获取信贷支持的过程变得更为简便。数字货币的交易记录更加透明,金融机构因此能更准确地评估借款人的信用状况,降低了贷款风险,促使他们更乐意提供更多的贷款服务。

数字货币的加入促使传统金融机构对贷款利率和收费进行调整。为了吸引顾客并应对激烈的市场竞争,这些机构可能会选择降低利率或减少收费。在试点地区,部分银行已根据市场情况,对与数字货币相关的信贷产品利率进行了下调,以便更好地适应新的市场环境。

支付与监管挑战

央行推出的数字货币提升了支付系统的运行速度。这种货币让支付和结算变得更快更安全,简化了交易步骤,降低了费用。以商业交易为例,以前用传统支付方式,结算可能要等好几天,但数字货币却能立即完成,大幅提高了金融服务的效率。

跨境金融监管面临数字货币带来的挑战。数字货币跨国流通,使得传统监管方法难以有效控制。资金流动的方向和规模难以精确掌握。为此,各国需要加强合作,共同建立一套统一的监管规则和协调机制,以应对数字货币在跨境交易中产生的风险。

数据与全球协调

央行推出的数字货币能够帮助获取更加精确的宏观经济数据。通过实时交易数据以及算法分析,全球投资者能够更全面地洞察各国经济情况,增强国际金融体系的透明度。这就像为经济活动安装了一个“实时监控装置”,让各方能快速掌握经济动态。

全球范围内,各国央行发行的数字货币正影响着货币政策的协调。各国在推广和使用数字货币方面做法不一,因此需要各国共同探讨如何有效协调货币政策。只有加强合作,才能降低因数字货币差异带来的金融风险,保障全球金融市场的稳定。

您觉得央行推出的电子货币未来能否完全取代流通中的纸币和硬币?期待您的点赞和分享,也欢迎您在评论区分享您的观点。